大規模修繕工事に活用できる「住宅金融支援機構」の融資

マンションの寿命を延ばし、資産価値を守るために欠かせないのが「大規模修繕工事」です。

外壁や屋上防水、鉄部塗装、給排水設備の更新など、共用部分の機能を維持するために行われるこれらの工事は、12~15年ごとに計画的に実施することが推奨されています。

しかし、実際に工事を行うとなると、数千万円から時には1億円を超える費用が必要になることもあります。こうした費用は通常、修繕積立金を財源として充当されますが、積立額が不足していたり、工事の規模が想定よりも大きくなったりした場合、資金の調達方法が課題となります。

実際に国土交通省の調査でも、築年数が経過するにつれて工事費用が増加する傾向にあるということ、

また、多くの管理組合で修繕積立金の残高が長期修繕計画の工事に対して不足しているということが明らかになっています。

工事費用を抑えるポイントは別のコラムで解説しますので、今回は費用を補う方法に絞って解説していきます。

修繕積立金が足りない時は?

修繕積立金が不足した場合、以下の3つの対応策が考えられます。

・長期修繕計画の見直しと修繕積立金の値上げ・・・修繕費用の見直しと、積立金の値上げによる資金確保

・修繕積立金の一時金徴収・・・工事費用に対する不足分を区分所有者からの徴収による資金確保

・大規模修繕ローンの利用・・・金融機関から工事費用を借り入れることによる資金確保

長期修繕計画の見直しと修繕積立金の値上げは、長期的に安定して資金を確保するためには必須だと思われます。次回の大規模修繕工事を見据えて早い段階から計画的に積み立てをすることで十分な資金確保をすることができます。

ただし、工事実施時期まで間もないときには修繕積立金の一時金徴収をするか、ローンを利用するかのいずれかの方法が有効的です。

そこで注目されているのが、住宅金融支援機構(旧住宅金融公庫)が提供する「マンション共用部分リフォーム融資」です。

本コラムでは、この融資制度の特徴や活用のメリットについて詳しく解説します。

住宅金融支援機構「マンション共用部分リフォーム融資」とは

住宅金融支援機構は、住宅の質を高めることを目的とした政府系金融機関で、管理組合が行う共用部分の改良工事に対して、低金利で安定的な融資を行っています。

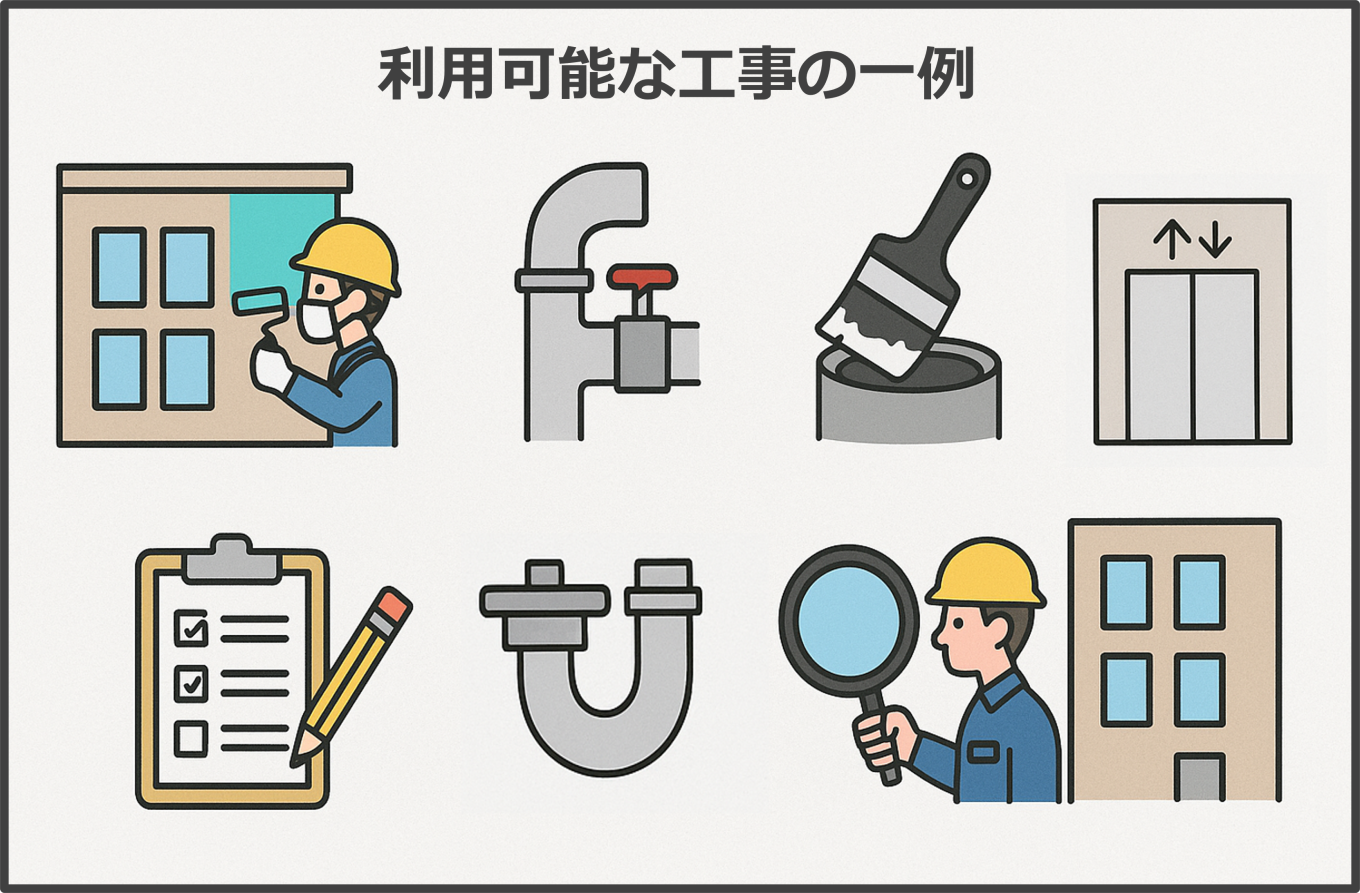

この融資制度は、以下のような工事や調査に利用できます。

(以下の内容は2025年5月時点での情報に基づいて作成しております。)

外壁塗装や屋上の防水改修

給排水設備の更新

鉄部塗装

耐震改修工事

エレベーターの改修

長期修繕計画の作成

建物調査・診断 など

申込みは法人格の有無を問わず、管理組合であれば利用可能です。

民間の金融機関とは異なり、営利を目的としない機構の制度であるため、借入条件や金利が安定しており、住民の合意形成を進めやすいという利点があります。

「マンション共用部分リフォーム融資」6つの特徴

【特徴①】全期間固定金利で返済計画が立てやすい

借入申込時点で金利と返済額が確定するため、計画段階で明確な資金シミュレーションが可能です。

住民への説明や合意形成がしやすく、将来の金利上昇リスクにも備えることができます。

【特徴②】法人格の有無を問わず申込み可能

登記上の法人格がない管理組合でも申込みができる点が大きなポイントです。

中小規模マンションや旧耐震の団地型物件など、法人格取得に至っていない管理組合でもハードルなく利用可能です。

【特徴③】担保は不要

一般的な金融機関では不動産を担保とするケースが多いのに対し、この制度では担保が不要です。代わりに、公益財団法人マンション管理センターの保証を利用することで、スムーズな資金調達が実現できます。

【特徴④】対象工事によって金利が優遇される

以下のいずれかの工事を実施する場合、融資金利が年0.2%引き下げられます:

耐震改修工事(法に基づく計画認定を受けたもの)

浸水対策工事(止水板、防水扉の設置など)

省エネルギー対策工事(断熱塗料、LED化等)

昨今の防災意識の高まり、省エネ政策との連携を踏まえた支援策といえるでしょう。

【特徴⑤】「マンションすまい・る債」の積立による優遇

住宅金融支援機構が発行するマンション管理組合向けの債券「マンションすまい・る債」を積み立てている場合、さらに年0.2%の金利引下げが適用されます。積立実績がある管理組合は、より低利な融資が可能です。

【特徴⑥】「マンション管理計画認定」の取得でさらに優遇

国の定める「マンションの管理の適正化の推進に関する法律」に基づき、地方自治体から「マンション管理計画認定」を受けている場合にも、金利が年0.2%引き下げられます。修繕計画の質や管理体制が整っている管理組合へのインセンティブとして機能しています。

返済条件や借り入れの具体的な概要

融資金額: 100万円以上、10万円単位(融資対象工事費の範囲内)

融資期間: 通常1年以上10年以内(特定工事で最長20年まで可)

返済方式: 元利均等返済または元金均等返済(いずれも毎月払い)

保 証: (公財)マンション管理センターによる保証制度を利用

資金交付のタイミング: 工事完了後の「完了届」提出から約1.5か月後

返済が長期間にわたる場合でも、固定金利で将来の計画が立てやすく、住民のみなさまの安心にもつながります。

電子契約サービスにも対応

コロナ禍以降、非対面での契約を希望する管理組合が増えていますが、この制度では来店不要で電子契約が可能です。

パソコンやスマートフォンで契約手続きが完結し、印紙代や契約書郵送コストも不要。多忙な理事の皆様にとっても負担の少ない仕組みとなっています。

融資を活用することのメリットとは?

多くの管理組合では、「修繕積立金だけで対応しきれない場合は、一時金を徴収するしかない」と考えがちです。

しかし、高齢化が進んだマンションでは一時金の徴収が困難なケースもあり、合意形成が進まず工事自体が延期されることも想定できます。

その点、機構の融資を活用すれば、「計画的に修繕工事を実施しつつ、将来世代も含めた費用負担を平準化する」というバランスの取れた選択が可能になります。

また、金利の優遇制度を活用すれば、民間融資よりも有利な条件で借入できるケースもあり、「資金の調達」と「修繕の質の確保」を両立させやすくなるのです。

まとめ:修繕資金の選択肢を広げ、健全な管理へ

大規模修繕工事を円滑に進めるためには、「技術」と「資金」の両方を適切に確保することが不可欠です。

住宅金融支援機構の「マンション共用部分リフォーム融資」は、その両面を支える制度として、多くの管理組合で採用が進んでいます。

修繕積立金の状況、工事内容、住民の負担能力を踏まえて、「借入」という選択肢を前向きに捉えることが、これからのマンション管理の質を左右するといえるでしょう。

融資制度の詳細やシミュレーションについては、住宅金融支援機構の公式サイトをご参照ください。